A- baisse des recettes à cause des choix de fiscalités :

« plus on est riche (très riche ) moins on paye » « il y aurait trop d’impôts »

Si l’on appliquait la législation fiscale qu’en 2000 l’État récupérerait entre 100 et 120 milliards d’euros de recettes par an !!! (rapport du député UMP Gilles Carrez de 2010) et pourtant vous n’avez pas l’impression que vos impôts ont baissé depuis ? C’est normal, pour les trois quarts ces cadeaux fiscaux profitent aux 10 % les plus riches, ex Mme Bettencourt est imposée à 9% de son revenu si l’on compte « l’optimisation fiscale » (taux moyen en France est 13% …) de plus avec le bouclier fiscal on lui rétrocède 31 Millions d’euros par an…

2 choses :

– Ils disent on baisse les impôts pour tout le monde … mais en réalité la baisse profite aux très riches

- Les baisses de la fiscalité prises séparément peuvent parfois paraitre insignifiantes, mais mises bout à bout c’est la destruction des recettes fiscales.

Remarque : les chiffres datent de quelques années mais le principe n’a pas changé depuis (ex : 6 milliards du Crédit impôt-recherche, le pacte de responsabilité : – 35Md€… l’objectif de 50Md€ d’économie en 3 ans (2014)

L’impôt sur les sociétés a fortement diminué aussi et est très inégalitaire :

L’impôt sur les sociétés (IS)a vu son taux passer de 45 % en 1989 à 33 %, sans compter les différentes dérogations et méthodes diverses d’optimisation fiscale (utilisation des prix de transfert, bénéfice mondial consolidé) qui profitent davantage aux grandes firmes multinationales qu’aux PME : le taux implicite d’imposition des entreprises du CAC40 n’est que de 8 %, quand celui des petites entreprises est de 28 % en moyenne. Il faut aussi ajouter, depuis trente ans, les multiples mesures d’exonération des cotisations sociales patronales, mesures presque totalement financées par le budget de l’État. …

Petit rappel : Le CAC 40 est plus qu’un indice boursier, c’est un espace social.

- Moins de 500 personnes font partie des conseils d’administration

- Moins de 100 possèdent presque la moitié des droits de vote.

- S’il y a des représentants des salariés ils ne peuvent faire partie des comités de rémunération. C’est l’entre-soi oligarchique. Les médias, (dont les plus importants) appartiennent tous à des patrons du CAC 40.

Petit rappel bis : cette concentration des richesses et des pouvoirs se retrouve aussi dans le monde : 80 milliardaires détiennent un patrimoine supérieur à celui de la moitié de la population mondiale

L’impôt sur les grandes banques a diminué aussi et il est très inégalitaire :

Les 30 plus grandes banques du monde sont dites systémiques, 4 sont françaises (BNP* (*ex : le bilan de BNP Paribas fait 2000Md€ soit l’équivalent du PIB de la France, le bilan des banques de la zone Euros dépasse 3 x le PIB de la ZONE euros), Crédit Agricole, groupe BPCE, Société Générale) France 1er rang avec la Chine, ces banques sont jugées les plus dangereuses pour la stabilité du système bancaire. Le taux d’imposition sur les grandes banques est de 8% , très loin du taux officiel de 33,5%. Si en plus l’on regarde que leur activité la plus lucrative est « l’optimisation fiscale » (évasion et fraude comprises) et le placement sur les marchés financiers… (BNP championne avec 300 filiales dans les paradis fiscaux, scandale HSBC…).

Pourquoi différence taux nominal et implicite : direction générale du Trésor : l’impôt sur les sociétés est souvent perçu à travers le taux nominal de 33 %. Pourtant, … le taux implicite (le ratio entre les recettes d’impôt sur les sociétés et son assiette économique mesurée par l’excédent net d’exploitation), est l’indicateur privilégié dans les comparaisons internationales et diffère du taux nominal de 33 %.

Les grandes entreprises (de 5 000 salariés et plus) affichent un taux implicite moins élevé que les micro-entreprises (de moins de 10 salariés). Les différences sont dues à trois facteurs.

- Aux règles d’assiette tout d’abord : la déductibilité des intérêts d’emprunt fait baisser de 3 points le taux implicite des micro-entreprises mais de près de 14 points celui des grandes entreprises (GE).

- Aux règles de taux également : le taux réduit PME fait baisser de plus de 11 points le taux implicite des micro-entreprises mais l’imposition forfaitaire annuelle (IFA), qui sera supprimée en 2014, le fait augmenter de plus de 3 points.

- le risque de disparition plus élevé des entreprises les plus petites a aussi une influence. En raison de ce dernier facteur, démographique, le taux implicite moyen des micro-entreprises est supérieur à celui supporté par les microentreprises qui seraient toujours bénéficiaires.

A qui profitent les baisses de recettes ?

Au total, de 2000 à 2012, les mesures de baisse d’impôts ont représenté 4,3 % du PIB. ~ 85Md€

Elles ont souvent favorisé :

- les plus riches :

- baisse de l’impôt sur le revenu le taux marginal supérieur 65 % en 1982 40 % en 2007 (profite aux plus riches, ce qui ne relance pas la croissance (objectif initial) car non replacé en majorité dans l’économie réelle.

- de l’ISF

- des droits de succession

- Suppression impôt de Bourse

- les grandes entreprises :

- la “niche Copé” : suppression de la taxation des plus-values à long terme des entreprises

- Crédit impôt recherche et compétitivité

- 2 réformes sur la taxe professionnelle

- certains lobbys

- (baisse de la TVA dans la restauration).

- Exonération et fiscalité réduite sur l’assurance-vie.

- Objectifs affichés à chaque fois mais non réalisés à chaque fois: doper la consommation des ménages, l’investissement des entreprises et la compétitivité.

- Bilan : doper les finances des ménages les plus riches qui ont moins tendance à dépenser (en dehors du luxe) qu’à épargner et jouer dans la finance (donc gérer de la dette) l’augmentation des dividendes est aussi surprenante (cf ci-dessous)

Rappel : Aujourd’hui les actifs des banques se répartissent entre : 25% prêt entreprises et ménages, 75% placement sur les marchés financiers.

Conclusion : Tout au long de ces années l’État s’est donc volontairement et systématiquement privé de recettes au bénéfice des ménages les plus aisés… mais en plus les fraudes et l’évasion fiscale ont augmenté !

Thomas Piketty Le Capital au XXIème Siècle

« Sans impôt il ne peut exister de destin commun et de capacité collective à agir. » Thomas Piketty

On distingue : les impôts sur le revenu, les impôts sur le capital et les impôts sur la consommation, les cotisations sociales. Problème : le prélèvement fiscal est devenu régressif : en France en 2010, le taux d’imposition des 50% disposant des revenus les plus modestes est d’environ 40 à 45% des revenus en raison de l’importance des impôts sur la consommation et des cotisations sociales. Pour les 40% des revenus suivants plus élevés, le taux de prélèvements est d’environ 45 à 50%. Pour 5% des revenus les plus élevés, le taux de prélèvement décline au point d’être à peine de 35% pour les 0,1% les plus riches. Ceci s’explique pour ces derniers par l’importance de la part d’impôt sur les revenus du capital qui échappent au barème progressif.

Problème supplémentaire : cercle vicieux

Les nombreux cadeaux fiscaux dont bénéficient grandes entreprises et riches particuliers se multiplient et la note est payée au final par les ménages ordinaires. Ainsi c’est l’augmentation du taux normal de la TVA au 1er janvier 2014 à 20 % qui doit financer le Crédit d’Impôt Compétitivité Emploi. De même ce sont les coupes de 50 milliards dans les dépenses publiques qui doivent financer de nouvelles baisses de cotisations dans le cadre du “Pacte de compétitivité” décidé début 2014. Cela génère un fort mécontentement et alimente ce qu’il est convenu d’appeler le ras le bol fiscal, largement exploité par les tenants du libéralisme, adeptes du “trop d’impôt tue l’impôt”.

La fiscalité est ressentie comme illégitime lorsqu’elle est injuste. Lorsqu’elle vient creuser les inégalités, la fiscalité est source d’injustice sociale. La contrepartie de la fiscalité sous forme de services publics, protection sociale, s’amenuise aussi avec la logique gouvernementale constante de baisse des dépenses publiques au nom de la réduction des déficits public.

Remarque : les niches , c’est mignon une niche… les charges c’est pas beau… ah bon ?

Il y a plus de 500 niches fiscales représentant un coût de près de 150 Mds € : dont 70Mds€ de

niches recensées par le Projet de Loi de Finances 2013, et autant de niches fiscales déclassées

(75Mds€), qui ne sont donc plus recensées en tant que telles (mais existent toujours !), ou ne l’ont jamais été. Leur objectif est varié. Certaines ont un but louable (exonération des intérêts du livret A, réduction d’impôt pour frais de dépendance), d’autres sont plus contestables.

Rapport du Conseil des prélèvements obligatoires (CPO) paru le 6 octobre 2010, les niches fiscales et sociales des entreprises représentent un manque à gagner de 172 milliards d’euros par an pour l’État !

Hit-parade des dispositifs les plus onéreux pour l’État :

1-Régime mère-fille : 35Md€ , c’est le régime mère-fille (exonération de taxation pour une société-mère sur les dividendes de ses filiales, afin d’éviter la double-imposition)

2- L’intégration fiscale : 20Md€ Ce type de montages permet de consolider les bénéfices et les pertes des filiales en jouant sur le caractère plus ou moins avantageux de la fiscalité dans les pays d’implantation de ces multinationales.

3- La niche dite «Copé» : 6Md€ adoptée du temps où l’actuel chef du groupe UMP à l’Assemblée nationale était ministre du Budget, en 2004, et qui permet aux sociétés de ne pas payer d’impôt sur les plus-values lors de la vente de leurs filiales au motif que nos voisins européens font de même. Une mesure à 18,5 milliards d’euros sur trois ans (contre 0,9 milliard estimé initialement) utilisée notamment par de grands groupes comme Danone ou Suez et de nombreux fonds de LBO (acquisition par emprunt) lors d’opérations de sessions et destinée à attirer les établissements de holdings en France.

4- Épargne salariale. Autre avantage fiscal dans le collimateur, le crédit impôt recherche (CIR). Il permet notamment à la vingtaine de groupes qui en sont les plus gros consommateurs – avec des investissements annuels supérieurs à 100 millions d’euros – d’optimiser fiscalement leurs dépenses de recherche et développement en jouant là aussi sur le nombre de leurs filiales afin de ne jamais dépasser les plafonds autorisés. … Alors que la masse salariale n’a crû en moyenne que de 4% depuis 2000, les fonds versés au titre de la participation et de l’intéressement, bien moins taxés, ont progressé de 8 à 10% par an depuis 2000.

B- Baisse des recettes à cause de la fraude :

On parle souvent de la fraude aux prestations sociales,

(fraude aux allocations familiales, à la sécurité sociale… etc.. bref la fraude des pauvres) cette fraude représente 2Md€

Mais celle qui pèse de tout son poids dans le déficit c’est bien la fraude fiscale ≈ 70Md€, ou Fraude + évasion fiscale ≈ 140Md€ (estimation Commission européenne) (la « fraude des riches »)

(fraude à la carte vitale, au RSA, aux allocations familiales, aux arrêts maladie…etc)

Le délinquant n’est pas toujours celui que l’on nous présente…

- « ces 600 milliards qui manquent à la France » : Antoine Peillon

(600 milliards cachés dans les paradis fiscaux : 370 par les multinationales et 220 par les grandes fortunes) ce qui coûte au moins 30Md€ de recettes fiscales par an.

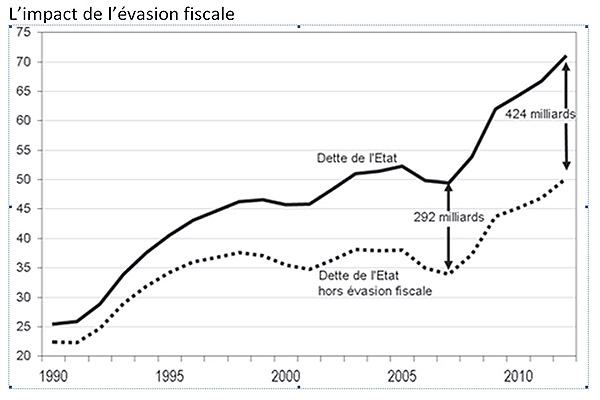

Depuis 1980, avec la libéralisation complète des mouvements de capitaux, le recours des riches contribuables aux paradis fiscaux s’est considérablement accru. Si ces sommes envolées avaient été imposées en France depuis le début des années 1980, la dette de l’État serait en 2012 inférieure de 424 milliards d’euros et ne représenterait que 50 % du PIB au lieu de 70,8 % (graphique 15).

Graphique 15

En % de la dette de l’État.

Source : Gabriel Zucman, calculs CAC.

2 questions se posent :

- Le rôle des médias ?

- Pourquoi l’administration fiscale a-t-elle perdu 25 000 agents depuis 2002 ? Pourquoi le nombre de vérifications approfondies de situations personnelles a-t-il chuté de 12% entre 2006 et 2011 ?

3ème petit cours d’auto-défense intellectuelle :

- On manifeste souvent contre les baisses injustes de dépenses (retraites, santé, prestation sociale, éducation…) mais il faudrait lutter aussi pour conserver des recettes fiscales justes

- Avoir des ordres de grandeur : rappel : baisse de 100 à 120 milliards de recettes fiscales + les fraudes fiscales aux alentours de 70 milliards, le tout dans un système qui permet à des entreprises comme Total, avec plus de 16 milliards de bénéfices, de ne pas payer d’impôts sur les sociétés.

Combien a-t-on économisé avec la règle du non remplacement d’un fonctionnaire sur deux RGPP (soit 30 000/an) ? environ 150 millions d’euros soit 0,15Md€. (sur les 500 millions prévus)

- Lors d’un fait relaté par la presse : ex : l’affaire Cahuzac, c’est l’arbre qui cache la forêt, ne pas rester dans le sensationnel.

-

Des élites médiatiques : ex : Coupe Davis 2014

Comme le révèle l’Équipe du 17 novembre [1], « pour la première fois dans l’histoire de la Coupe Davis, une finale opposera des joueurs qui résident tous dans le même pays », qui se trouve être l’un des principaux paradis fiscaux de la planète.

Quant au principal sponsor de l’événement, BNP Paribas, … la championne de France de l’évasion fiscale … la plus grande banque européenne réalise pas moins de 21 % de son activité dans des paradis fiscaux grâce à 170 filiales [2].

Évasion fiscale : les 7 péchés paradisiaques des banques françaises (ATTAC)

- Un tiers des filiales étrangères des 5 plus grandes banques françaises se trouvent dans des paradis fiscaux[2].

- 26% du chiffre d’affaires international des grandes banques françaises est réalisé dans les paradis fiscaux (15% si on se base sur la liste des paradis fiscaux de la Cour des Comptes américaine).

- Dans les paradis fiscaux, les filiales sont essentiellement spécialisées en solutions de placement, financement structuré ou gestion d’actifs. L’activité de détail est très minoritaire (2 fois moins qu’ailleurs pour la BNP-Paribas, 3 fois moins pour le Crédit Agricole)

- En termes de chiffre d’affaires réalisé, les salariés des banques situés dans les paradis fiscaux sont au minimum 2 fois plus productifs que les salariés situés dans les autres territoires : plus de 3 fois pour la Société Générale et 13 fois pour le salarié irlandais de la BPCE.

- Le Luxembourg est le paradis fiscal préféré des banques françaises, on y décompte 117 de leurs filiales. Elles y enregistrent en effet près du quart du chiffre d’affaires qu’elles réalisent dans les paradis fiscaux (viennent ensuite la Belgique, Hong Kong et la Suisse)

- Les Iles Caïmans constituent le trou noir des activités bancaires : des chiffres d’affaires très disparates (parfois négatifs), une quinzaine de filiales pour les grandes banques françaises, mais… aucune n’y a d’employés, au motif qu’ils sont localisés dans d’autres pays, ou que les activités réalisées sont imposées dans d’autres territoires. Ne serait-ce pas un aveu d’activité offshore ?

- Les paradis fiscaux sont plus attractifs que les pays émergents : les banques françaises réalisent 3 fois moins de chiffre d’affaires dans les BRICS[3] que dans les paradis fiscaux.

« Ces chiffres, même partiels, confirment que le recours au paradis fiscaux, loin d’être anecdotique, est au cœur du fonctionnement des banques ayant des stratégies internationales » indique Grégoire Niaudet

-

Des élites politiques :

Affaire Cahuzac

Rappel : Jérôme Cahuzac, alors ministre délégué chargé du Budget, « incarnant la ligne de fermeté budgétaire » y compris sur la fraude fiscale, a soudainement perdu le sourire quand des journalistes se sont aperçus qu’il avait dissimulé une quinzaine de millions dans les paradis fiscaux.

Affaire LuxLeaks

LuxLeaks (Luxembourg Leaks) après avoir enquêté et analysé plus de 28 000 pages d’un cabinet de conseil et d’audit l’international Consortium of investigative jounalists a démontré clairement comment les autorités du Grand Duché ont passé des accords fiscaux secrets avec plus de 300 multinationales (Apple, Amazon, Vodafone, Axa, BNP, Crédit Agricole, BPCQE, Dexia, UBS, HSBC…etc… rien de nouveau quoi… mais le plus drôle c’est l’indifférence des états ; des citoyens, des médias sauf exceptions … ce qui permet même à l’ancien premier ministre du Luxembourg, Jean-Claude Juncker, devenu président de la commission européenne d’appeler à lutter contre l’évasion fiscale lors du G20, ou d’imposer à la Grèce encore quelques efforts…

La Grèce, encore quelques efforts…

C’est vrai qu’une hausse de 45 % de mortalité infantile, de 42 % du taux de suicides, accompagnées d’une baisse de trois ans de l’espérance de vie ne lui donnent pas entière satisfaction. De même, le taux de retraités qui vivent en dessous du seuil de pauvreté (44,6 %) est sans doute scandaleusement bas. Encore un effort doit donc être fait par ce ramassis de « privilégiés », qui passent leur temps à bronzer au soleil, pour atteindre un chiffre qui témoignerait de leur volonté de se mettre enfin au travail.

C’est vrai aussi qu’on ne peut parler sans preuve du Luxembourg comme un paradis fiscal, c’est juste un pays de 500 000 habitants qui compte plus de 100 000 entreprises enregistrées ? Et alors que, de l’aveu même d’un des responsables de la chambre de commerce, « seules 30 000 sont des entreprises de l’économie réelle » ?

Et cela se complique lorsque l’on sait que les états sont actionnaires majoritaires de certain groupes qui ont des holdings aux Pays Bas pour des raisons fiscales ( EDF, Thales, France télécom…)

Remarque : s’attaquer au problème de la dette ou de l’évasion fiscale n’est pas une lutte facile mais il faut bien peser les conséquences du choix de l’austérité, c-à-d la trop forte baisse des dépenses :

Les « experts » du FMI avaient calculé que les dépenses de santé en Grèce devaient être ramenées à 6% du PIB, et à budget santé – 40% :

- les laboratoires pharmaceutiques ont retiré 200 références : ex : privation d’insuline pour 50 00 diabétiques

– 15% fréquentation des médecins et dentistes … mais + 25% services des urgences

- + 40% de mortalité infantile

- 60 000 personnes âgées de plus de 65ans ont du se passer de soins, 44% vivent sous le seuil de pauvreté.

- Épidémie de malaria et sida

- + 42% taux de suicides

- Baisse de 3 ans de l’espérance de vie

- Injonction du FMI 2011 « réduire le nombre de pensions d’invalidité à moins de 10% du nombre total des pensions » à révision des critères d’invalidité

Attention , les premières réactions des pouvoirs publics (sous pression) : forte diminution de la collecte de statistiques puis minoration de l’impact de l’austérité…

Bilan du remède ? : La dette continue à augmenter, les aides distribuées en contre parties sont allées pour l’essentiel à la finance. Mais le remède est quand même validé, tel un médicament qui rendrait malade, et il faut même en prendre plus car c’est pour cela que ça ne marche pas.